")

1. Tela de abertura

Na primeira tela, o contribuinte deve escolher se prefere criar uma nova declaração ou importar dados da declaração ano anterior.

Se escolher a segunda opção, uma nova janela permitirá que busque em seu computador o arquivo do ano anterior. Com isso, dados básicos de cadastro e a relação de bens já serão completados automaticamente. Assim, não será preciso digitar diversas informações novamente. Os dados importados, entretanto, podem ser alterados manualmente caso tenham sofrido alterações de um ano para outro.

Caso não queira importar os dados antigos, basta clicar na primeira opção. Na janela seguinte, o contribuinte deve preencher o CPF e o nome para fazer a declaração anual do imposto de renda, a declaração de espólio (caso o contribuinte tenha morrido) ou a declaração de saída definitiva do País (para quem não vai mais viver no Brasil).

Um aviso automático diz que o contribuinte poderá, a qualquer momento, comparar se vale a pena fazer a declaração completa ou simplificada. O imposto a pagar – ou restituição a receber – aparecerão no canto inferior esquerdo da tela.

Para preencher a declaração do IR 2013, o contribuinte deve passar por todas as fichas, uma a uma, no menu do lado direito da tela do programa. Se preferir, pode selecionar as fichas no menu superior, no item “Fichas”. É possível selecionar qualquer ficha a qualquer momento, mas especialistas aconselham que o preenchimento seja feito na ordem sugerida pela Receita, para facilitar o processo.

——————————————————————————————————————————————————————–

2. Identificação do Contribuinte

No campo “Endereço”, o contribuinte deve colocar o endereço atualizado, para onde a Receita enviará comunicados referentes à declaração.

Para o campo “Número do recibo da última declaração”, é preciso ter o número em mãos. Caso a declaração anterior tenha sido feita por um escritório de contabilidade, ele deve solicitar este número para o contador.

Ficou com dúvidas? A qualquer momento, o contribuinte pode clicar no botão “Ajuda” para tirar dúvidas sobre cada espaço a ser preenchido.

A janela de ajuda também será aberta ao digitar a tecla F1 com o cursor do mouse em cima de qualquer campo a completar.

Depois de preencher a primeira tela, o contribuinte pode passar para a ficha seguinte no menu do canto esquerdo da tela.

———————————————————————————————————————————————————————-

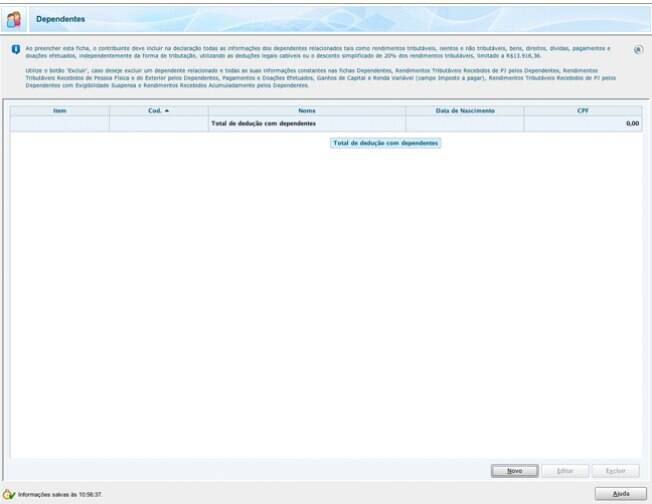

3. Dependentes

Nesta ficha o contribuinte deve incluir seus dependentes, que são pessoas que mantiveram relação de dependência com o declarante, mesmo que por menos de 12 meses, no ano-calendário de 2012, incluindo casos de nascimento e falecimento. O valor da dedução anual em 2013 é de R$ 1.974,72 por dependente.

Incluir o cônjuge? A esposa (ou marido) pode ser colocada(o) como dependente, mas o contribuinte deve verificar se vale a pena, pois os rendimentos serão somados. Também pode ser dependente o companheiro(a) com quem o contribuinte tenha filho ou viva há mais de 5 anos.

A sugestão é que preencher toda a declaração sem incluir o parceiro e verificar o resultado final (imposto a pagar ou restituição a receber) no canto inferior esquerdo da tela e anotar o valor. Em seguida, volte à ficha de Dependentes e inclua os dados do parceiro, observando novamente o resultado.

———————————————————————————————————————————————————————

4. Alimentandos

Nessa ficha devem ser informados os alimentandos com quem o declarante efetuou despesas de instrução e/ou despesas médicas em razão de decisão judicial ou de acordo homologado judicialmente ou por escritura pública.

———————————————————————————————————————————————————————-

5. Rendimentos Tributáveis Recebidos de Pessoa Jurídica pelo Titular

As informações desta ficha são obtidas do comprovante de rendimentos fornecido pela fonte pagadora. Também devem ser incluídos os rendimentos tributáveis recebidos de pessoas físicas com as quais o contribuinte tenha trabalhado com vínculo empregatício.

Atenção: Se o contribuinte mudou de empresa ao longo do ano, é preciso incluir as informações das diferentes empresas para as quais trabalhou. Também são declarados nesta ficha os trabalhos extras, como freelancer. Assim que preencher suas informações, o contribuinte que têm dependentes deve completar também a aba “Dependentes”. Basta trocar a aba no canto superior esquerdo desta ficha.

———————————————————————————————————————————————————————-

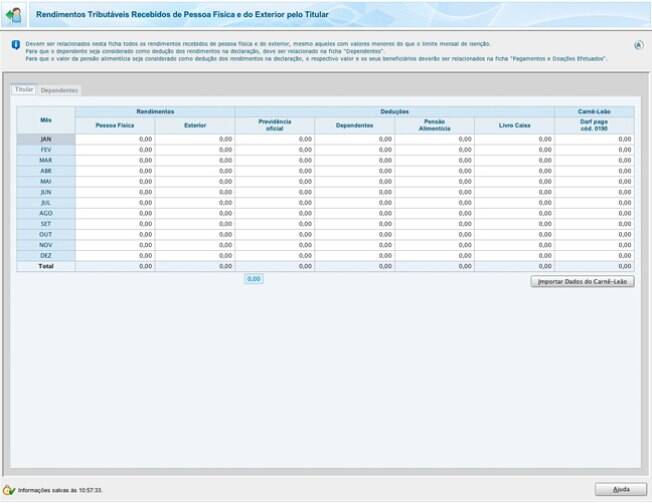

6. Rendimentos Tributáveis Recebidos de Pessoa Física e do Exterior pelo Titular

Nesta ficha entram, por exemplo, rendimentos obtidos com alugueis, direitos autorais de obras artísticas e juros recebidos de empréstimos concedidos a pessoa física. Para saber mais, o contribuinte pode clicar em Ajuda.

Existe a possibilidade de importação de dados para esta ficha através do programa Carnê-leão, para o contribuinte que já incluiu seus dados durante o ano.

Previdência: No campo de deduções, devem entrar nesta ficha apenas os dados da previdência complementar.

Valores recebidos no exterior: Em relação ao recebimento de valores do exterior, merecem atenção especial a conversão dos valores e os acordos, tratados e convenções internacionais, para evitar a bitributação.

Os rendimentos em moeda estrangeira devem ser convertidos em dólares dos Estados Unidos, pelo valor fixado pela autoridade monetária do país de origem dos rendimentos na data de seu recebimento e, em seguida, em reais mediante utilização do valor do dólar fixado, para compra, pelo Banco Central do Brasil para o último dia útil da primeira quinzena do mês anterior ao do recebimento do rendimento.Já as informações referentes aos acordos podem ser obtidas na

página da Receita Federal .

———————————————————————————————————————————————————————-

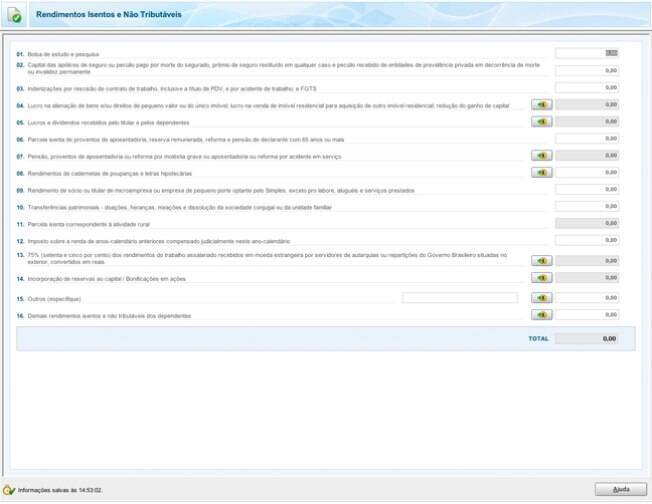

7. Rendimentos Isentos e Não-Tributáveis

Esta ficha tem 14 situações de rendimentos isentos de imposto ou não-tributáveis. Se o contribuinte não encontrar sua situação, ele deve preencher o 15º campo, “Outros”. Também há um campo separado (item 16) para os dependentes.

Assim como nas demais fichas, todos os campos que aparecem em cinza escuro podem ter seus dados importados, mas é preciso que o contribuinte já tenha os programas para cada tema baixados em seu computador. Quando não quiser importar, o contribuinte deve clicar no botão que fica ao lado, com um cifrão e uma flecha verde, para colocar os valores em um quadro auxiliar.

Observações

No item 3 , é preciso informar o rendimento com a rescisão da empresa, mesmo que o valor não seja tributado.

No item

4 , para quem tem dúvidas, é melhor importar os dados do meio do programa Ganho de Capital, que pode ser baixado no site da Receita. Assim, o contribuinte evita erros nos cálculos, uma vez que o programa faz as contas sozinho, a partir dos dados que solicita ao contribuinte. De modo geral, o ganho de capital (lucro) é a diferença entre o valor declarado e o valor negociado. Sobre este valor, o imposto será de 15%. Existem algumas situações nas quais há isenção desta tributação. Os detalhes estão na Instrução Normativa SRF nº 599, de 28 de dezembro de 2005.No item

5 , se o contribuinte foi sócio de empresas apenas durante algum período do ano, tem de declarar o rendimento correspondente.

No item 6 , existe limite para usar a isenção da aposentadoria. Para saber o valor, o contribuinte pode apertar a tecla F1 ou o botão Ajuda.

No item 9 , entram apenas os rendimentos isentos e não-tributáveis de empresas do Simples. Se a empresa não for Simples, é preciso preencher o item 5.

No item 10 , se o contribuinte se separou, neste campo entra o valor que lhe coube da partilha.

No item 11 , os dados podem ser importados do programa Livro Caixa de Atividade Rural, que está disponível para download no site da Receita. A importação dos dados também facilitará o preenchimento do anexo de Atividade Rural.

No item 15 , entram os rendimentos obtidos em programas de crédito, como Nota Fiscal Paulista (de São Paulo). Os dados podem ser obtidos nos sites dos programas. Todos os demais rendimentos isentos ou não-tributáveis que não tiverem um espaço próprio também devem ser inseridos aqui.

———————————————————————————————————————————————————————-

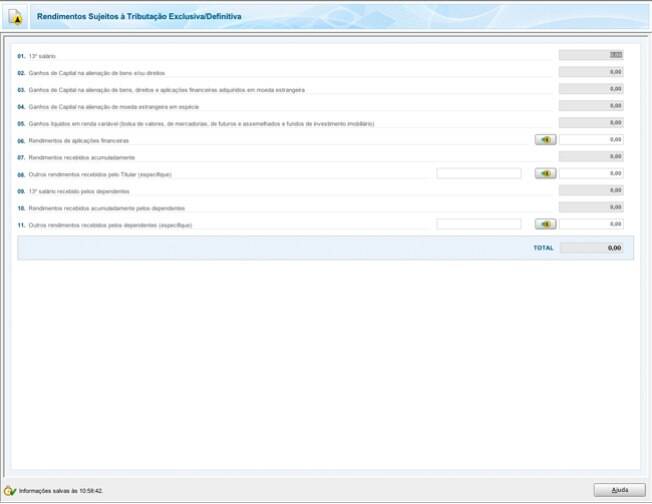

8. Rendimentos Sujeitos à Tributação Exclusiva/Definitiva

Nesta ficha, é possível preencher apenas os campos em branco, os demais devem ser puxados de outros programas, que podem ser baixados no site da Receita.

Observações

Observações

No item

6 , ao abrir o quadro, o contribuinte deve clicar em “Novo” para incluir uma informação. No campo especificação, o contribuinte deve incluir o nome do banco ou da corretora nos quais foram feitas as aplicações financeiras.

No item 7 , entrem os rendimentos de ações trabalhistas e outros rendimentos recebidos acumuladamente que não tenham tributação exclusiva na fonte. Clique no botão Ajuda para saber quais rendimentos são tributados exclusivamente na fonte e quais são tributáveis.

———————————————————————————————————————————————————————

9. Rendimentos Trib. Receb. de PJ pelo Titular com Exigibilidade Suspensa

Esta ficha é mais utilizada em casos de rendimentos com ações judiciais. As informações são obtidas no comprovante de rendimentos em que conste a indicação dos rendimentos tributáveis, com retenção ou não do imposto sobre a renda, e o respectivo valor do imposto com exigibilidade suspensa fornecido pela fonte pagadora. Clique em Ajuda para ter mais informações sobre o preenchimento.

———————————————————————————————————————————————————————-

10. Rendimentos Tributáveis de Pessoa Jurídica Recebidos Acumuladamente pelo Titular

Esta é uma ficha adicional de rendimentos recebidos acumuladamente. O contribuinte pode alterar a forma de tributação enquanto estiver preenchendo a declaração. Conforme muda a tributação, pode observar como fica no canto inferior esquerdo do programa qual a opção mais vantajosa.

———————————————————————————————————————————————————————

11. Imposto Pago/ Retido

O que já foi preenchido em fichas anteriores será puxado para os campos em cinza escuro nesta ficha.

Observações

O item 2 é bastante usado por expatriados e representantes de empresas estrangeiras que trabalham e moram no Brasil. O imposto pago nos países com os quais o Brasil tem acordos de bitributação podem ser compensados, desde que não estejam sujeitos à restituição ou compensação nos países de origem. Para saber mais sobre os acordos de reciprocidade entre o Brasil e outros países, clique no botão Ajuda.Há um limite de compensação, que corresponde à diferença entre o valor do imposto apurado com os rendimentos do exterior e o apurado sem os rendimentos do exterior. O programa calcula este valor.

——————————————————————————————————————————————————————-

12. Pagamentos Efetuados

Só precisa preencher esta ficha quem optou pela declaração pelo modelo completo. Quem optar pelo simplificado não precisa completar.

Entram nesta ficha pagamentos de cursos, inclusive daqueles que tiveram uma parte reembolsada pela empresa (neste caso, vale apenas a parte paga pelo contribuinte), dos planos PGBL da Previdência.

Para as despesas com educação, o limite do desconto anual é de R$ 2.958,23. Porém, não podem ser deduzidos gastos com: uniforme, material e transporte escolar, elaboração de dissertação de mestrado, aquisição de livros, revistas e jornais, aulas particulares, aulas de música, dança, natação, ginástica, cursos preparatórios para concursos e vestibulares e aulas de idiomas.

——————————————————————————————————————————————————————–

13. Doações Efetuadas

A partir de 2013, entram nesta ficha doações feitas a alguns fundos de ajuda a crianças e adolescentes, entre outras. Também devem ser inseridas doações em espécie para filhos, lembrando que não há incidência de imposto cobrado pela Receita Federal, mas sim pelos Estados. Caso não tenha pagado o imposto estadual, o contribuinte pode receber um comunicado solicitando o pagamento se os dados da Receita e do Estado forem cruzados.

———————————————————————————————————————————————————————

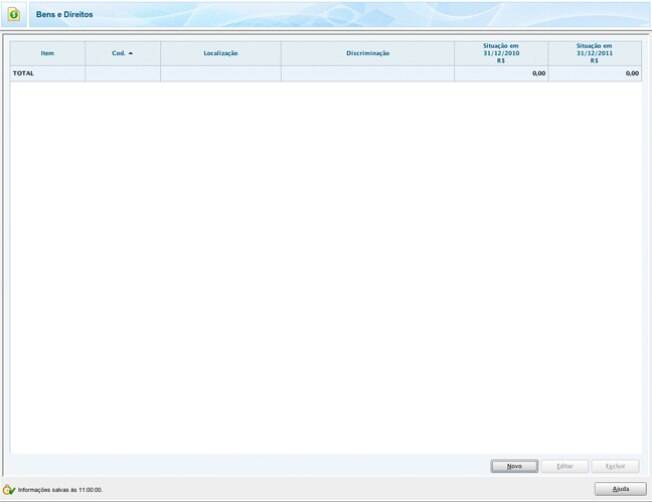

14. Bens e Direitos

Se o contribuinte optou por restaurar a declaração do ano anterior assim que abriu o programa, esta ficha já aparece completa, então o único trabalho é atualizar.

Entram também nesta ficha, além de bens como imóveis e carros, dados de contas bancárias desde que o saldo em 31 de dezembro seja superior a R$ 140, consórcios (mesmo que o contribuinte ainda não tenha sido contemplado) e informações do plano de Previdência VGBL. O contribuinte pode declarar contas com saldo inferior a R$ 140, caso queira manter o controle de toda sua movimentação financeira.

Para saber sobre outros itens, o contribuinte pode clicar em “Novo” e abrir o campo “Código” para ver os itens mais comuns, listados ali pela Receita.

No campo “Discriminação”, devem entrar todas as informações possíveis para a melhor identificação do bem, como a data de aquisição, os dados do vendedor e do comprador (nome/razão social e CPF/CNPJ) e o valor da transação. Se for alienado, é preciso informar dados da financeira e o valor da entrada. Deve ser informado ainda o custo de aquisição, ou seja, quando há financiamento, o valor dos juros não entra aqui.

No caso de veículo, o contribuinte deve incluir cor, ano/modelo e placa. No caso de imóvel, deve colocar a localização, a metragem e o tipo: apartamento, casa, sobrado, terreno ou outro.

Existem também algumas situações especiais. Se o apartamento estiver em construção, é preciso declarar os pagamentos que estão sendo feitos. Quando acontecer a entrega do imóvel, baixa-se este bem e abre-se um novo com código de apartamento, informando o valor da escritura. Na ficha de dívidas, o contribuinte inclui o saldo do financiamento.

Quando está pagando um consórcio, há um código específico para a declaração. Neste caso, o contribuinte deve ir agregando os valores pagos no período. Quando acontecer a contemplação, é só baixar este código e abrir um novo com o código correto do bem.

———————————————————————————————————————————————————————-

15. Dívidas e Ônus Reais

esta ficha entram financiamentos de imóveis, empréstimos no banco e parcelamentos, entre outros itens. Mesmo que as dívidas sejam dispensáveis, é bom incluir na ficha para o controle do próprio contribuinte.

Assim como em fichas anteriores, o contribuinte pode clicar em “Novo” e abrir o campo “Código” para ver os itens mais comuns, que são listados pela Receita.

No campo “Discriminação”, quando as dívidas e ônus são relacionadas a bens, o contribuinte deve colocar os dados da financeira (razão social / CNPJ), a quantidade de parcelas, o valor da parcela, a data de pagamento primeira parcela e quantas parcelas restam para o exercício seguinte.

———————————————————————————————————————————————————————-

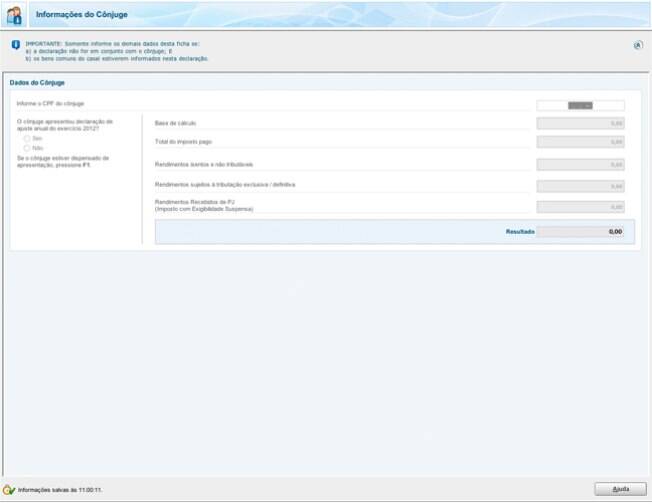

16. Informações do Cônjuge

Nesta ficha, é importante prestar atenção às duas restrições no alto da página. O contribuinte só pode preencher se o cônjuge não estiver como dependente e se os bens do casal estiverem informados nesta declaração.

——————————————————————————————————————————————————————–

17. Espólio

Aqui ficam as informações do inventariante. É importante declarar todos os anos o conjunto de bens e direitos da pessoa falecida até que não seja feita a partilha de bens, até que seu CPF não tenha sido cancelado e até que não tenha sido feita a Declaração Final de Espólio.

Na declaração final de espólio, a partir deste ano, os campos livro e folha passam a permitir que se coloquem caracteres alfa numéricos, facilitando o preenchimento e a declaração dos dados finais do contribuinte

——————————————————————————————————————————————————————–

18. Doações a Partidos Políticos, Comitês Financeiros e Candidatos a Cargos Eletivos

Os valores doados não constituem dedução do Imposto de Renda. Esta ficha existe para que as doações sejam cruzadas com as declarações dos políticos.

———————————————————————————————————————————————————————-

19. Importações

Quem já tem programas auxiliares em seu computador, com as informações preenchidas, pode vir nesta ficha antes de começar a preencher a declaração, para facilitar o processo.

O contribuinte que já preencheu as outras fichas antes de chegar até aqui deve tomar cuidado, pois a importação dos dados apagará o que já foi informado anteriormente sobre os mesmos temas.

———————————————————————————————————————————————————————-

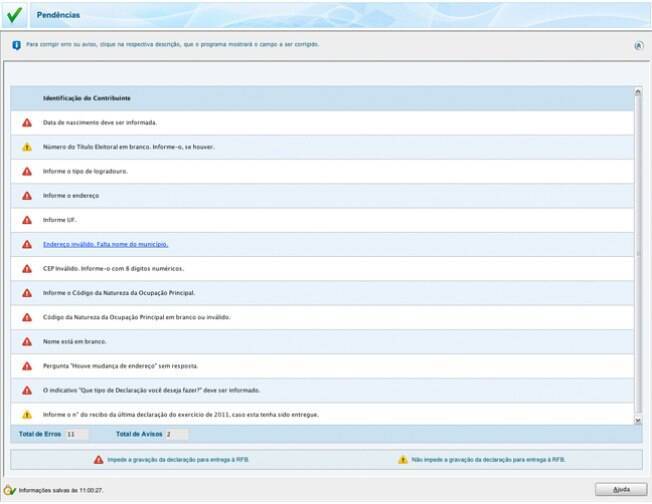

20. Pendências

Na ficha “Verificar Pendências”, aparecerão avisos de erros ou falta de informações do preenchimento da Declaração. Ao clicar nos avisos, o programa leva o contribuinte para a página que tem problema. Ainda que apareçam avisos amarelos como pendências, é possível salvar e enviar a declaração. Se os avisos vermelhos continuarem, não é possível enviar o documento à Receita Federal.

———————————————————————————————————————————————————————

21. Resumo da declaração

A aba “Resumo da declaração” é preenchida automaticamente pelo programa. O contribuinte poderá verificar um resumo de seus rendimentos tributáveis e deduções, o cálculo do imposto e outras informações.

Atenção: Em “Cálculo do Imposto”, o contribuinte deve incluir uma conta bancária que esteja em seu nome. Caso contrário, a Receita Federal não terminará o processo de sua declaração anual.

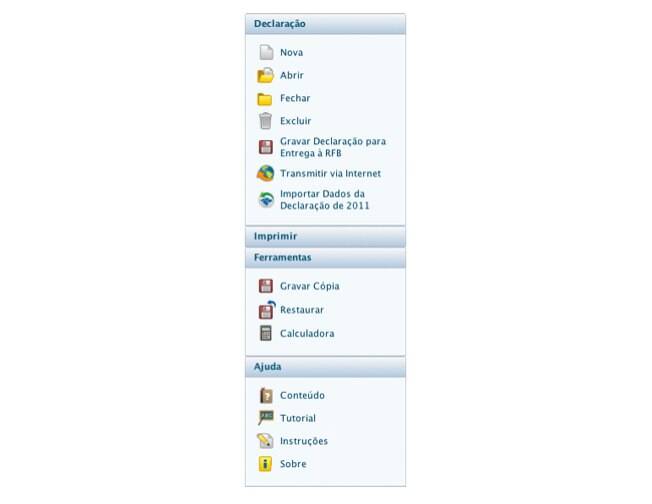

“Declaração”, “Imprimir”, “Ferramentas” e “Ajuda”

As últimas abas do menu lateral esquerdo e as abas do menu superior são atalhos para as fichas já visitadas, além de ferramentas de ajuda, como um tutorial, uma calculadora e instruções gerais.

Assim que terminar de completar e revisar as informações, o contribuinte pode salvar sua declaração no ícone do disquete (“Gravar Cópia”), na aba “Ferramentas”. Outra opção é usar o menu superior.

Se já quiser enviar o documento à Receita Federal, o contribuinte deve clicar em “Gravar Declaração para Entrega à RFB”, na aba “Declaração”. Para a transmissão à Receita, é preciso ter no computador o programa ReceitaNet, que pode ser baixado no site da Receita Federal.

———————————————————————————————————————————————————————

22. Anexos

Nos anexos, o contribuinte deve incluir informações adicionais relacionadas a itens que já preencheu anteriormente sobre cada um dos seguintes temas:

Atividade Rural

Ganhos de Capital

Moeda Estrangeira

Renda Variável

Todas as abas internas dos quatro anexos acima são servem para que o contribuinte confira o que já incluiu ou importou e termine de completar dados que ainda não tenham sido preenchidos. Os anexos são como pequenas declarações detalhadas dentro da declaração principal.

Este manual foi elaborado pelo iG com a ajuda da especialista em Imposto de Renda Juliana Fernandes, da MG Contécnica.

———————————————————————————————————————————————————————

")